Home

Uncategories

Aktiva Tetap Tidak Berwujud - Lkpd Digital Aktiva Tetap Tidak Berwujud Worksheet - Amortisasi aset tidak berwujud seperti halnya penyusutan pada aktiva tetap from ekonomi 16 at state university of makassar

Aktiva Tetap Tidak Berwujud - Lkpd Digital Aktiva Tetap Tidak Berwujud Worksheet - Amortisasi aset tidak berwujud seperti halnya penyusutan pada aktiva tetap from ekonomi 16 at state university of makassar

Aktiva Tetap Tidak Berwujud - Lkpd Digital Aktiva Tetap Tidak Berwujud Worksheet - Amortisasi aset tidak berwujud seperti halnya penyusutan pada aktiva tetap from ekonomi 16 at state university of makassar. Aktiva tetap tidak berwujud, kekayaan perusahaan yang secara fisik tidak tampak tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Aktiva tetap tidak berwujud merupakan keistimewaan yang melekat pada produk, proses atau lokasi. Karakteristik utama aktiva tetap berwujud adalah: Menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera digunakan dalam operasi perusahaan. Contoh aktiva tidak berwujud adalah hak paten, hak cipta hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam.

Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap berwujud dan contohnya dalam perusahaan. Menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera digunakan dalam operasi perusahaan. Aktiva tak berwujud l aktiva tidak berwujud diakui jika : Contoh aktiva tidak berwujud adalah hak paten, hak cipta hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Aset tetap tidak berwujud (intangible fixed assets) sementara itu aset tetap tidak berwujud adalah aset tetap yang tidak memiliki bentuk fisik yang memberikan manfaat bagi operasional perusahaan.

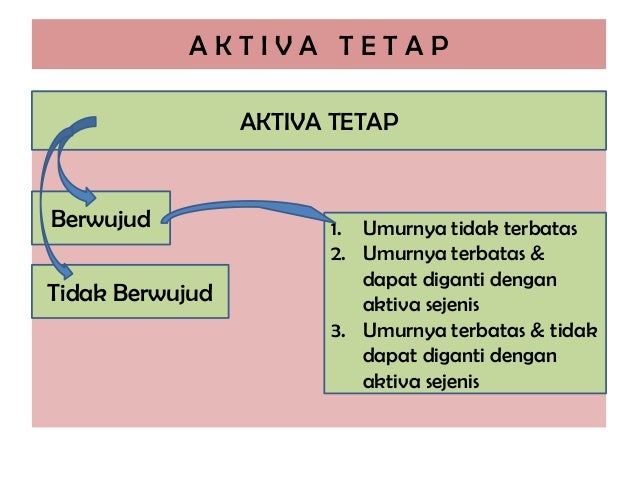

Aktiva Tetap 1 from image.slidesharecdn.com Selain tanah, nilai aktiva tetap senantiasa mengalami penurunan nilai seiring berjalanya waktu. Keistimewaan yang bersifat eksklusif mungkin diperoleh dari pemerintah misalnya paten, atau mungkin diciptakan misalnya goodwill, atau mungkin diperoleh dari pemiliknya misalnya leasehold. Aktiva tak berwujud l aktiva tidak berwujud diakui jika : Untuk itu, perlu bagi pebisnis untuk mengetahui secara rinci tentang aset tetap berwujud dan contohnya dalam perusahaan. Aset tetap tidak berwujud (intangible fixed assets) sementara itu aset tetap tidak berwujud adalah aset tetap yang tidak memiliki bentuk fisik yang memberikan manfaat bagi operasional perusahaan. Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali. Aktiva lancar (misalnya piutang dagang, persekot premi asuransi Sesuai dengan namanya, aset ini tidak dapat dilihat dengan mata karena tidak memiliki bentuk fisik.

Keistimewaan yang bersifat eksklusif mungkin diperoleh dari pemerintah misalnya paten, atau mungkin diciptakan misalnya goodwill, atau mungkin diperoleh dari pemiliknya misalnya leasehold.

Keberadaan aktiva tersebut sangat berpengaruh dalam bisnis terutama untuk jangka panjang. Aset tidak berwujud adalah aset tetap sebuah perusahaan yang memiliki umur lebih dari satu tahun. Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Aset, atau dalam akuntansi disebut sebagai aktiva tetap merupakan hal yang pasti dimiliki oleh perusahaan. Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Aktiva tetap tidak berwujud merupakan keistimewaan yang melekat pada produk, proses atau lokasi. Aktiva lancar misalnya piutang dagang, persekot premi asuransi aktiva tetap misalnya hak. Aktiva yang bersangkutan dijual aktiva yang bersangkutan ditukar dengan aktiva lain karena sebab lain sehingga aktiva tersebut harus dihapuskan perlakuan akuntansi pemberhentian aktiva tetap tak berwujud sama dengan perlakuan akuntansi pemberhentian aktiva tetap berwujud. Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali. Contoh aktiva tidak berwujud adalah hak paten, hak cipta hak merek, biaya riset dan pengembangan biaya ditangguhkan serta hak pengusahaan sumber alam. Secara umum, itu merupakan jawaban yang benar. Keistimewaan yang bersifat eksklusif mungkin diperoleh dari pemerintah misalnya paten, atau mungkin diciptakan misalnya goodwill, atau mungkin diperoleh dari pemiliknya misalnya leasehold. Selain tanah, nilai aktiva tetap senantiasa mengalami penurunan nilai seiring berjalanya waktu.

Amortisasi aset tidak berwujud seperti halnya penyusutan pada aktiva tetap from ekonomi 16 at state university of makassar L l l kemungkinan besar perusahaan memperoleh manfaat ekonomis masa depan dari aktiva tersebut biaya perolehan aktiva tersebut dapat diukur secara andal diakui awalnya sebesar biaya perolehan l l l harga beli dan semua pengeluaran yang dapat dikaitkan langsung dalam mempersiapkan aktiva sehingga siap digunakan jika dengan kredit nilai. Keberadaan dari aset tersebut juga memiliki pengaruh dalam dunia bisnis terutama dengan jangka waktu yang panjang. Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Aktiva tetap tidak berwujud, kekayaan perusahaan yang secara fisik tidak tampak tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan.

Aktiva Tetap Tidak Berwujud Pdfcoffee Com from pdfcoffee.com Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud. Aset tetap dan aset tak berwujud. Pemberhentian aktiva tetap tak berwujud pemberhentian aktiva tetap tak berwujud terjadi apabila : Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam : Sesuai dengan namanya, aset ini tidak dapat dilihat dengan mata karena tidak memiliki bentuk fisik. Keistimewaan yang bersifat eksklusif mungkin diperoleh dari pemerintah misalnya paten, atau mungkin diciptakan misalnya goodwill, atau mungkin diperoleh dari pemiliknya misalnya leasehold. Pengertian dari aktiva tidak berwujud adalah suatu aktiva yang tidak terlihat wujudnya namun memiliki nilai bagi perusahaan dan umur ekonomisnya lebih dari satu tahun.

Aset tetap dan aset tidak berwujud (part 1:

Aktiva lancar misalnya piutang dagang, persekot premi asuransi aktiva tetap misalnya hak. Aset tetap tidak berwujud ini biasanya dikelola oleh perusahaan untuk mendapatkan keuntungan operasional perusahaan. Aset, atau dalam akuntansi disebut sebagai aktiva tetap merupakan hal yang pasti dimiliki oleh perusahaan. Jenis aktiva ini tidak hanya memiliki nilai, tetapi juga hak dan keistimewaan yang diberikan kepada perusahaan yang menggunakannya. Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Aset tetap tidak berwujuddefinisi, karakteristis, pengakuan, jenis dan contoh konkrit dari aset tetap tidak berwujud Keberadaan dari aset tersebut juga memiliki pengaruh dalam dunia bisnis terutama dengan jangka waktu yang panjang. Selain tanah, nilai aktiva tetap senantiasa mengalami penurunan nilai seiring berjalanya waktu. Berbagai jenis dari aktiva tidak berwujud diantaranya adalah : Aset tetap dan aset tak berwujud. Karakteristik utama aktiva tetap berwujud adalah: Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali. Keistimewaan yang bersifat eksklusif mungkin diperoleh dari pemerintah misalnya paten, atau mungkin diciptakan misalnya goodwill, atau mungkin diperoleh dari pemiliknya misalnya leasehold.

Aktiva lancar misalnya piutang dagang, persekot premi asuransi aktiva tetap misalnya hak. Hak untuk menjual suatu merek pada pihak lain agar mereka bisa menjalankan bisnis atas nama pihak perusahaan tersebut. Amortisasi aset tidak berwujud seperti halnya penyusutan pada aktiva tetap from ekonomi 16 at state university of makassar Aset tidak berwujud adalah aset tetap sebuah perusahaan yang memiliki umur lebih dari satu tahun. Secara umum, itu merupakan jawaban yang benar.

Amortisasi Aset Tak Berwujud Akuntansi Online from www.akuntansionline.id Aktiva merupakan sumber daya ekonomi yang diperoleh dan dikuasai oleh suatu perusahaan sebagai hasil dari transaksi masa lalu yang salah satunya ialah aktiva tetap yang digunakan perusahaan dalam kegiatan operasional perusahaan dalam menghasilkan produk. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud. Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali. Aset tetap tidak berwujud (intangible fixed assets) sementara itu aset tetap tidak berwujud adalah aset tetap yang tidak memiliki bentuk fisik yang memberikan manfaat bagi operasional perusahaan. Perolehan aktiva tidak berwujud dicatat dan diakui sebesar nilai faktur ditambah dengan seluruh biaya yang menyertai dalam proses mendapatkan aset atau haknya. Amortisasi aset tidak berwujud seperti halnya penyusutan pada aktiva tetap from ekonomi 16 at state university of makassar Namun pada kenyataanya, aset di dalam sebuah bisnis lebih dari itu. Aset tetap adalah bagian dari aset tetap berwujud dan tidak berwujud.

Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam :

Aktiva lancar (misalnya piutang dagang, persekot premi asuransi Keistimewaan yang bersifat eksklusif mungkin diperoleh dari pemerintah misalnya paten, atau mungkin diciptakan misalnya goodwill, atau mungkin diperoleh dari pemiliknya misalnya leasehold. Secara garis besar, aset bisa dibagi menjadi dua jenis, yaitu aset berwujud dan aset tidak berwujud. Perolehan aktiva tidak berwujud dicatat dan diakui sebesar nilai faktur ditambah dengan seluruh biaya yang menyertai dalam proses mendapatkan aset atau haknya. Aktiva tetap tidak berwujud, kekayaan perusahaan yang secara fisik tidak tampak tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Menurut ikatan akuntansi indonesia, pengertian aset tetap yaitu aset atau aktiva tetap yang didapat dalam bentuk siap pakai yang bisa segera digunakan dalam operasi perusahaan. Beban yang ditangguhkan, transaksi yang menunjukkan adanya pengeluaran atau biaya yang mempunyai manfaat jangka panjang. Walaupun tidak berwujud secara fisik, aktiva tak berwujud tetap bernilai tinggi. Keberadaan aktiva tersebut sangat berpengaruh dalam bisnis terutama untuk jangka panjang. Sesuai dengan namanya, aset ini tidak dapat dilihat dengan mata karena tidak memiliki bentuk fisik. Aset tetap dan aset tidak berwujud (part 1: Pemberhentian aktiva tetap tak berwujud pemberhentian aktiva tetap tak berwujud terjadi apabila : Dari segi akuntansi aktiva tak berwujud dapat digolongkan ke dalam :

Aset tetap tidak berwujuddefinisi, karakteristis, pengakuan, jenis dan contoh konkrit dari aset tetap tidak berwujud aktiva tetap. Aktiva tak berwujud l aktiva tidak berwujud diakui jika :

0 Comments:

Posting Komentar